El Gobierno analiza una modificación al decreto que creó el viernes pasado el nuevo régimen simplificado del impuesto a las Ganancias, como parte del grupo de medidas que anunció para incentivar el uso de dinero que no circula en el circuito formal de la economía. La normativa dejó afuera a los contribuyentes que tengan rentas en el exterior.

Economía

El Gobierno analiza un cambio clave para argentinos que facturan en el exterior

El decreto que creó el régimen simplificado de Ganancias dejó afuera a los contribuyentes con rentas del exterior.

El Boletín Oficial publicó el viernes el decreto por el que el Ejecutivo ordenó una serie de modificaciones en los sistema de información tributaria automática, la creación del régimen de Ganancias que requerirá menos información al contribuyente y un sistema de regulación financiera para que los clientes bancarios tengan que dar menos información patrimonial a las entidades.

El artículo 3° del decreto, que establece el modelo simplificado de declaración jurada de Ganancias, mencionó que “únicamente estará disponible para los contribuyentes que obtengan rentas de fuente argentina en forma exclusiva”. Una interpretación que se extendió una vez conocida esa norma fue que esto dejaba fuera del esquema nuevo a argentinos que facturen servicios a clientes del exterior.

De todas formas, para el fisco el trabajo hecho en Argentina y facturado a otro país no es considerado una renta externa, aclaró el tributarista Sebastián Domínguez, CEO de SDC Asesores Tributarios. Solo puede ser considerada renta en el exterior al producto de inversiones hechas en otro país y de las que ese contribuyente se beneficie.

Alternativas financieras

Sin embargo, por las restricciones cambiaras quienes facturaban al exterior terminaban, para poder contar con las divisas, acudiendo a alternativas financieras, lo que sí los dejaba, para los ojos de ARCA, entre los argentinos con renta en el exterior.

“Parte de esa gente deja los dólares afuera y los invierte en, por ejemplo, acciones de Apple o de Google que distribuyen dividendos. Esos dividendos son de fuente extranjera y eso es lo que los inhabilitaría (al nuevo régimen). O compran y venden cripto, y la compraventa de esas cripto generan renta de fuente extranjera, en ocasiones. Entonces, en la mayoría de los casos, eso es lo que los inhabilitaría al régimen simplificado”, explicó Domínguez.

Fuentes de ARCA aseguraron que el fisco trabaja en una rectificación normativa que incluya, entonces, a los argentinos con renta en el extranjero para que también puedan adherir al régimen simplificado de Ganancias. La modificación al decreto original se conocería en los próximos días, aseguraron desde el organismo tributario. El nuevo esquema comenzará a funcionar desde el 1° de junio para su adhesión, y operará para las declaraciones juradas de Ganancias de este año que se elaborarán el año próximo.

“Esa renta de fuente extranjera no se puede agregar de manera automática en la declaración simplificada, porque no la incluye. Lo que va a tener es la facturación, pero no los dividendos. Entonces deberían habilitar que se pueda también adherir con fuente extranjera con carga manual, porque así como se va a poder modificar la renta de fuente argentina también debería agregarse eso”, consideró Domínguez.

Reglamentación pendiente

Además de la rectificación de ARCA, quedan pendiente de reglamentar las modificaciones que haga de sus propias regulaciones la Unidad de Información Financiera (UIF), el organismo que está al frente de la prevención de lavado de dinero. Si bien los funcionarios que presentaron las medidas no hicieron referencia a la letra chica en la que trabaja la UIF por tratarse de un organismo autónomo, dieron a entender que se elevaría el monto a partir del cual las entidades financieras emiten reportes de operaciones sospechosas, tal como hizo ARCA con los umbrales nuevos de información automática.

Para el mercado el impacto macroeconómico de esta serie de medidas podría ser acotado, y es más relevante por el cambio en las reglas de vigilancia tributaria. “Esa menor información sólo en parte intenta simplificar el cumplimento tributario de las personas; en otra parte parece intentar ‘hacer la vista gorda’ en acciones de evasión fiscal a través de menos cruces de información (stock patrimonial vs. ingresos declarados, o consumo registrado vs. ingresos declarados)“, mencionó un informe de LCG.

Esa consultora planteó dos efectos contrapuestos que podría tener el nuevo esquema sobre la economía. Por un lado, “puede estimular consumo reprimido y, si se bancarizara, aumentar las reservas en el Banco Central”. Aunque en simultáneo, “al ‘invisibilizar’ (para ARCA) algunas transacciones económicas y stocks de activos (depósitos hasta determinado monto, inmuebles, etcétera), eso conlleva el riesgo de estimular más transacciones no registradas (no facturadas)”, lo que redundaría en menos recaudación.

“Esto es así porque la sub-declaración de ingresos (de facturas emitidas) tendrá menos caminos para encontrar inconsistencias declarativas, que suelen surgir de la exposición de la evolución del patrimonio y de los consumos. Entonces surgiría un potencial efecto de costo-beneficio sobre las cuentas fiscales: hay que ver si son más las transacciones de consumo que surgen de ahorros pasados no declarados que las transacciones económicas que dejan de ser facturadas”, resumieron desde LCG.

GMA Capital, por su lado, consideró que “la formalización de dólares que antes estaban fuera del sistema financiero implicaría una suba en los depósitos privados, en el nivel de encajes bancarios y, en consecuencia, sobre el stock de reservas”. “Un acervo de reservas brutas mayor, aun cuando no implique mejoras en las reservas netas, generaría más confianza en el Gobierno”, concluyó esa consultora financiera.

Al respecto, Adcap Grupo Financiero agregó: “No existe una agenda específica para fomentar el uso de dólares no declarados -estimados por el gobierno en hasta 200.000 millones de dólares-. Con las medidas actuales, cualquier remonetización en dólares será probablemente marginal en el corto plazo”.

Economía

La reforma tributaria que Argentina necesita no es la que pide el FMI

Para CAME, el FMI ignora por completo en su diagnóstico el nivel de tributación subnacional, que es donde reside el nudo fiscal más dañino para la actividad económica: el Impuesto sobre los Ingresos Brutos y las tasas retributivas de servicios municipales.

El Fondo Monetario Internacional publicó el 26 de mayo de 2026 una serie de recomendaciones de reforma tributaria para la Argentina que proponen ampliar la base del Impuesto a las Ganancias de la cuarta categoría —reduciendo el piso a partir del cual los trabajadores tributan—, extender la base imponible del IVA a bienes y servicios actualmente exentos, y reformar el régimen del Monotributo para elevar sus categorías.

Estas propuestas tienen un denominador común: recaen sobre los asalariados, los pequeños contribuyentes y el consumo doméstico. Es por eso que la Confederación Argentina de la Mediana Empresa (CAME) considera que son reformas regresivas que reducen el poder adquisitivo de los trabajadores y encarecen la formalidad para los sectores de menores ingresos, sin tocar ninguno de los impuestos distorsivos estructurales que verdaderamente frenan la inversión, la producción y el empleo formal en la Argentina.

Para CAME, el FMI ignora por completo en su diagnóstico el nivel de tributación subnacional, que es donde reside el nudo fiscal más dañino para la actividad económica: el Impuesto sobre los Ingresos Brutos y las tasas retributivas de servicios municipales. Es por eso que la entidad empresaria pyme propone la convocatoria urgente de un Nuevo Consenso Fiscal entre el Gobierno nacional, y las provincias y, a su vez entre los gobiernos provinciales y los municipios, que tenga como eje central la reforma estructural del sistema tributario subnacional.

El problema real: el sistema tributario subnacional

El sistema tributario subnacional argentino se caracteriza por una superposición de gravámenes —el IIBB provincial y las tasas que deberían ser retributivas de servicios municipales— que en conjunto representan entre el 2% y el 6% de las ventas brutas de una empresa, con independencia de su rentabilidad. A diferencia del Impuesto a las Ganancias, que grava utilidades reales, el IIBB es un impuesto en cascada que se aplica en cada etapa de la cadena productiva, acumulando su efecto distorsivo a lo largo de todo el proceso de producción y comercialización.

El aspecto más gravoso y menos visibilizado de este sistema es el régimen de retenciones y percepciones que aplican las provincias: los agentes de retención descuentan al contribuyente —antes del momento de la declaración jurada mensual— importes que en la práctica superan sistemáticamente el tributo que efectivamente le correspondería abonar. El resultado es la generación de saldos a favor que el contribuyente nunca puede compensar en forma plena.

Comparativa de impacto: dónde está la carga real

Como se observa, los tributos provinciales y municipales tienen un impacto directo y medible sobre la rentabilidad de las empresas —expresado como porcentaje de ventas brutas— mientras que las reformas propuestas por el FMI recaen sobre los ingresos de los trabajadores y el consumo, sin aliviar en ningún punto la carga que soportan los contribuyentes empresariales.

A la carga de IIBB provincial se suma el impacto de las tasas retributivas de servicios municipales: la Tasa de Seguridad e Higiene, la Tasa General de Inmuebles, la Tasa de Habilitación Comercial y otras contribuciones de base indeterminada que en muchos municipios equivalen a una alícuota adicional de entre el 0,3% y el 1,2% sobre las ventas brutas, sin correlato verificable en servicios efectivamente prestados.

La proliferación y opacidad de estos tributos —exigidos por más de 2.300 municipios con criterios heterogéneos— constituye uno de los principales desincentivos a la inversión y a la radicación de nuevas empresas en el interior del país, sin que ningún organismo nacional ni provincial ejerza control efectivo sobre su racionalidad o legalidad.

El mecanismo que genera los saldos a favor

Las provincias diseñan sus regímenes de retención y percepción como mecanismos de adelanto de recaudación: el fisco cobra por anticipado importes calculados sobre el monto bruto de cada operación, antes de que el contribuyente realice su declaración jurada mensual. El problema estructural es que estas alícuotas de anticipo —fijadas por resolución administrativa, no por ley— no guardan relación con la tasa efectiva real del impuesto para cada actividad.

El resultado sistémico es el siguiente: las empresas pagan más de lo que deben en cada operación, acumulan un saldo a favor en su cuenta tributaria provincial y, en teoría, deberían recuperar ese excedente ya sea por compensación con obligaciones futuras o por devolución directa del fisco provincial. Sin embargo, lo que sucede en la práctica es lo siguiente:

- La compensación es insuficiente porque los saldos nuevos que genera el régimen superan mes a mes lo que el contribuyente puede absorber en su liquidación mensual.

- La devolución no tiene plazo legal en la mayoría de las provincias: los expedientes de devolución demoran entre 12 y 36 meses, durante los cuales el saldo pierde entre el 60% y el 80% de su valor real por efecto de la inflación. Es de destacar que fiscos como el de CABA y el de Santa Fe han aliviado este mecanismo con devolución exprés del saldo a favor hasta un determinado monto.

- Los regímenes se aplican también sobre contribuyentes del Convenio Multilateral con coeficientes de distribución que no reflejan la actividad real en la jurisdicción, generando retenciones sobre base imponible asignada incorrectamente.

- Ninguna provincia publica estadísticas del stock de saldos a favor pendientes, lo que impide la cuantificación exacta del problema y elimina toda posibilidad de rendición de cuentas pública.

En contextos de alta inflación como el que ha caracterizado a la economía argentina durante el período 2021–2024, este mecanismo opera como un préstamo forzoso sin remuneración al fisco provincial: el Estado captura un beneficio financiero real a costa del capital de trabajo de las empresas, sin que ello figure en ningún indicador de presión tributaria oficial.

Propuesta de un Nuevo Consenso Fiscal para el sistema tributario subnacional

Frente a este diagnóstico, CAME propone la convocatoria urgente de un Nuevo Consenso Fiscal entre el Gobierno nacional y las provincias, y a su vez entre los gobiernos provinciales y los municipios, que tenga como eje central la reforma estructural del sistema tributario subnacional. El objeto de este Nuevo Consenso Fiscal no debe ser la reducción nominal de alícuotas —que puede revertirse por decreto—, sino el establecimiento de reglas de juego permanentes que armonicen la base imponible, los regímenes de retención y percepción, y los mecanismos de devolución en todo el territorio nacional.

Seis bases sobre las que debe edificarse el Nuevo Consenso

De todos modos, ningún acuerdo de retenciones y percepciones será sostenible si el IIBB como tributo de base no se racionaliza. El Nuevo Consenso Fiscal debe incluir el compromiso de eliminar el IIBB en las etapas intermedias de producción, reservando su aplicación exclusivamente a la etapa de venta final al consumidor —un modelo similar al del IVA—, lo que eliminaría el efecto cascada y haría innecesarios gran parte de los regímenes de retención actuales.

Esta reforma no implica perder recaudación provincial: implica trasladar la base imponible hacia donde la carga es económicamente razonable, mejorando la competitividad del sector productivo sin afectar los recursos fiscales de las jurisdicciones.

La Comisión Arbitral del Convenio Multilateral debe convertirse en el organismo ejecutor del Nuevo Consenso Fiscal, con facultades para: homologar los padrones de agentes de retención y percepción, validar los coeficientes de distribución por actividad y fiscalizar el cumplimiento de los plazos de devolución por parte de las jurisdicciones. El Convenio Multilateral es el único instrumento con legitimidad para coordinar la acción tributaria de 24 jurisdicciones sin necesidad de reformas constitucionales.

En resumen, reducir el poder adquisitivo de los trabajadores mediante mayor retención de Ganancias no genera un solo puesto de trabajo, no reduce la informalidad, no mejora la competitividad de ninguna empresa y no ataca ninguno de los distorsivos que frenan la inversión productiva. Por el contrario, contrae la demanda interna, erosiona el consumo y reduce las bases imponibles provinciales y municipales, generando el círculo vicioso que la Argentina necesita romper.

Economía

PyMEs alertan que cerraron casi 25.000 empresas desde la llegada de Milei

Industriales PyMEs Argentinos (IPA) advirtió sobre una profunda crisis del sector y aseguró que, desde diciembre de 2023, también se perdieron más de 364.000 puestos de trabajo registrados.

Industriales PyMEs Argentinos (IPA) volvió a alertar sobre la crisis terminal que atraviesa el sector, en donde enumeró que casi 25.000 empresas cerraron desde la asunción de Javier Milei, al tiempo que se perdieron más de 364.000 puestos de trabajo.

«Estamos ante un modelo que festeja la paz cambiaria y el riesgo país a costa de la destrucción sistemática del mercado interno y la aniquilación de las Pymes. El rebote de la actividad del que habla el Gobierno es un espejismo para la economía real, porque el crecimiento no derrama y está atado exclusivamente a sectores extractivos que no generan empleo masivo. Mientras tanto, las fábricas y los comercios siguen bajando las persianas todos los días», advirtió el presidente de IPA, Daniel Rosato.

Desde la asociación de las Pequeñas y Medianas Empresas (PyMEs) detallaron el desaliento que traen los datos sobre el mercado laboral y la situación de las empresas.

En concreto, aseguran que el mercado de trabajo lleva 26 meses consecutivos en terreno negativo. Esto trajo la destrucción de 364.554 empleos asalariados y el cierre definitivo de 24.978 empresas aportantes desde diciembre de 2023.

La industria manufacturera fue la más golpeada por el modelo económico actual: perdió 48.950 puestos formales tras registrar una baja interanual en abril.

Los datos fueron elaborados y procesados por el Informe de Coyuntura Económica del Observatorio IPA, que dirige el economista Federico Vaccarezza, y a los que tuvo acceso la Agencia Noticias Argentinas.

El estado que atraviesan las PyMEs se da como consecuencia de una combinación entre una «inflación rígida» y un «tipo de cambio inamovible», algo que IPA definió como «efecto pinza», en el cual los costos en pesos «suben rápido» mientras que el tipo de cambio oficial «permanece planchado», lo que «quita competitividad externa a las fábricas y encarece a la economía nacional en dólares».

El informe alerta, además, por la caída en las ventas de supermercados -cayeron 3,1% en el primer trimestre- y la correlación entre la «crisis de ingresos» y el consumo estancado: el Observatorio detalló que casi el 60% de las compras en supermercados se realizaron mediante tarjetas de crédito u otros medios de pago diferidos.

Rosato insistió en la necesidad de «tener una macroeconomía estable y previsible para planificar los negocios», pero dejó claro que la prioridad es «que existan condiciones para el desarrollo de las empresas». «De nada sirve tener estabilidad financiera si las PyMEs quiebran», sostuvo.

En otro tramo del documento, cuestionaron los resultados de la cuenta externa que consiguió el Gobierno, donde definieron al saldo comercial positivo como «un superávit por compresión».

IPA alertó que los concursos preventivos subieron un 130% y pidió la intervención urgente del Gobierno

«Si bien el país acumuló un saldo favorable de US$8.277 millones, las divisas ingresaron principalmente por los sectores primarios y extractivos, mientras que la compra externa de ‘Bienes de Capital’ (-7,1%) y ‘Piezas’ (-23,1%) se desplomó», explicaron.

Por último, desde IPA advirtieron sobre la viabilidad del rumbo económico actual: «Ante la falta de motores claros de reactivación interna, la entidad proyectó un escenario crítico en caso de fallar el flujo de divisas, lo que forzaría un mayor cepo cambiario que asfixiaría aún más a la industria y pondría en jaque el capital político del programa de estabilización».

Economía

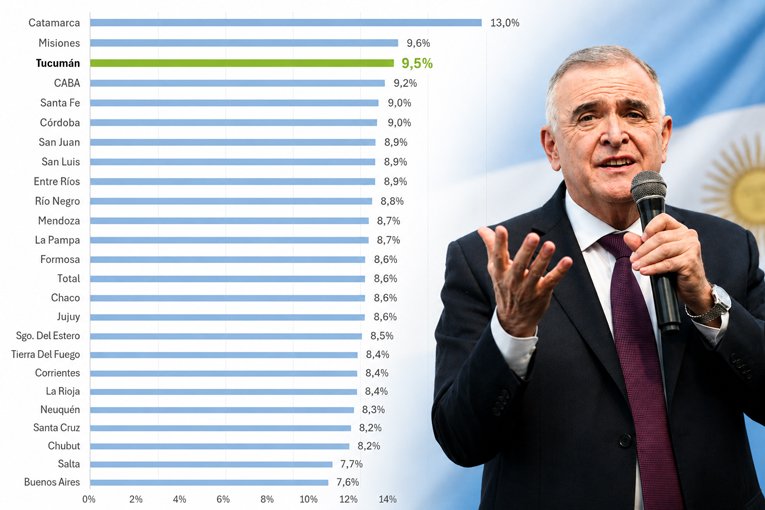

En mayo creció 9,5% la coparticipación de Tucumán

Tucumán quedó tercera a nivel nacional en crecimiento real de recursos federales, sólo por detrás de Catamarca y Misiones

Economía4 horas atrás

La reforma tributaria que Argentina necesita no es la que pide el FMI

Tucumán4 horas atrás

La Casa de Gobierno de Tucumán se iluminó este sábado de naranja por el Día Mundial de la Esclerosis Múltiple

Política5 horas atrás

Uñac: «nuestro adversario es el daño que las políticas de Milei están provocando en la vida de los argentinos»

Economía1 día atrás

La exportación de limones alcanzó las 27 mil toneladas en lo que va de 2026

Policiales5 horas atrás

Un hombre asesinó a su hermano tras una pelea en la zona norte de la capital

Policiales5 horas atrás