Debido al empuje del Impuesto a las Ganancias y a la mejora en el IVA, la recaudación fiscal de marzo alcanzó los $12,8 billones con lo cual subió un 7% real anual. De esa manera, el Gobierno logró completar el primer trimestre con los ingresos fiscales en terreno positivo.

Economía

La recaudación tributaria en marzo acumuló una suba interanual de 7%

Debido al empuje del Impuesto a las Ganancias y a la mejora en el IVA, la recaudación fiscal de marzo alcanzó los $12,8 billones con lo cual subió un 7% real anual

Economía

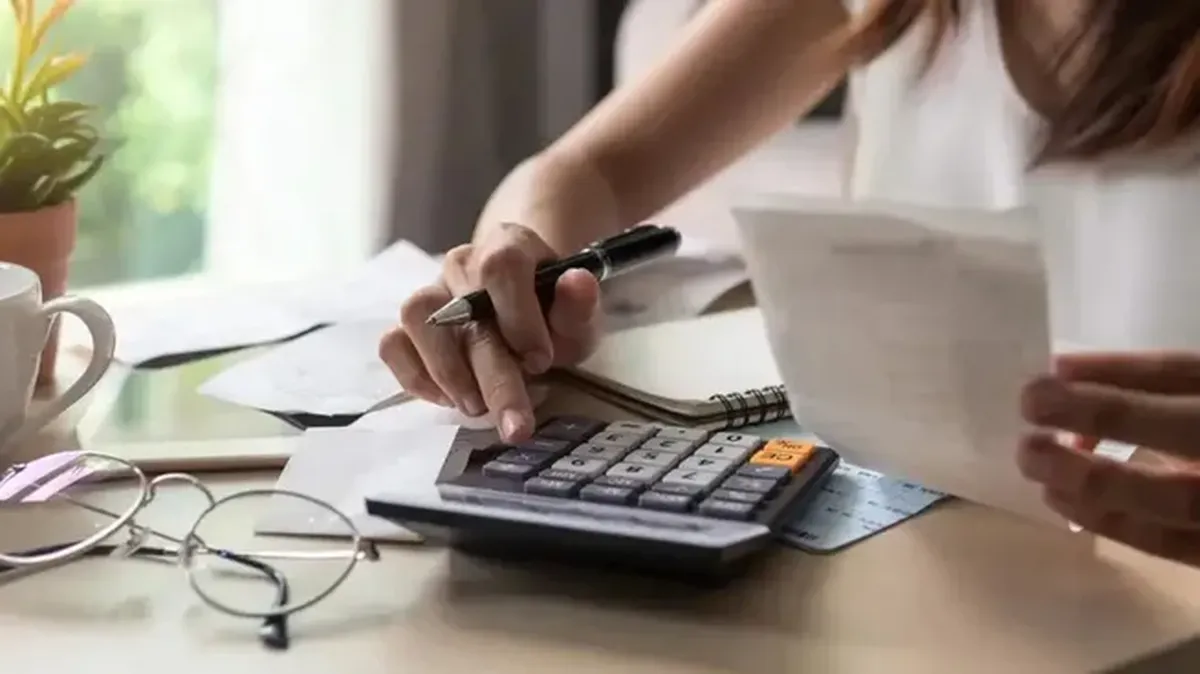

Morosidad: uno de cada tres deudores dejó de hacer frente a sus compromisos financieros

Para los economistas, el problema no se resuelve con las refinanciaciones ofrecidas por los bancos, lo que agrava el escenario de millones de argentinos excluidos del sistema financiero.

Economía

Estiman que otros 5.000 argentinos viajarán a EEUU para la final del Mundial 2026 y gastarán u$s58 millones

Un informe privado proyectó que miles de hinchas partirán hacia Nueva Jersey para acompañar a la Selección argentina en la final frente a España. Solo esos nuevos viajeros demandarán una cifra millonaria.

La clasificación de la Selección argentina a la final del Mundial 2026 frente a España también tendrá un fuerte impacto económico. Según un informe de la consultora Qualy, entre 4.000 y 5.000 argentinos viajarán exclusivamente para presenciar el partido decisivo, lo que implicará una demanda adicional de aproximadamente u$s58 millones.

La proyección llega apenas un día después de la victoria sobre Inglaterra y se suma al flujo de miles de hinchas que ya permanecen en Estados Unidos desde el inicio del torneo.

De acuerdo con el relevamiento, el escenario más probable es que viajen alrededor de 4.500 personas, quienes desembolsarán unos u$s13.000 cada una entre entradas, pasajes, alojamiento y otros gastos vinculados al viaje.

Solo el ticket para ingresar a la final del MetLife Stadium, en Nueva Jersey, demandará alrededor de u$s8.000 por persona, mientras que el resto del presupuesto se destinará al traslado, hospedaje e impuestos.

Con esos valores, la consultora estimó que el viaje de los nuevos hinchas representará una salida adicional de divisas cercana a los u$s58 millones, según se calcula en el informe.

Más de u$s500 millones durante todo el Mundial 2026

Antes del comienzo del torneo, Qualy ya había calculado que unos 45.500 argentinos viajarían a Estados Unidos para seguir la campaña del equipo dirigido por Lionel Scaloni.

Ese informe proyectó un gasto promedio de hasta u$s10.000 por persona, lo que arrojaba una demanda de aproximadamente u$s455 millones durante toda la Copa del Mundo. Al incorporar el gasto previsto para quienes viajarán únicamente a la final, la consultora elevó el costo total asociado al Mundial a u$s513 millones.

El estudio sostiene que, pese a tratarse de un evento de escala mundial, el efecto sobre la salida de divisas resulta relativamente moderado. Según Qualy, esto se explica porque muchos de los viajes vinculados al Mundial reemplazaron otras vacaciones que tradicionalmente los argentinos realizan al exterior durante el receso invernal.

Además, la consultora señaló que el turismo emisivo se redujo por la pérdida de poder adquisitivo de los hogares, en un contexto de caída del salario real privado registrado entre octubre de 2025 y marzo de 2026, tendencia que recién se interrumpió en abril.

Como consecuencia, entre enero y mayo de 2026 viajaron al exterior un 12% menos de argentinos que en el mismo período del año anterior, dadas las dificultades para afrontar esos gastos.

El Mundial y el déficit turístico

Pese a esa desaceleración, el informe remarca que la cantidad de argentinos que viaja al exterior continúa siendo superior a la de turistas extranjeros que ingresan al país. En ese escenario, Qualy proyectó para 2026 un déficit turístico cercano a u$s7.000 millones.

No obstante, aclaró que el impacto del Mundial 2026 representa solo una pequeña parte de ese saldo negativo: alrededor del 6% del total estimado para todo el año.

Economía

Con 19 ingenios moliendo, la zafra lleva produciendo casi 400 mil toneladas de azúcar

Con los datos consolidados de Tucumán, Salta y Jujuy, la zafra argentina registra hasta la fecha un total de 6.642.230 toneladas caña molida bruta

Deportes8 horas atrás

Scaloni en la conferencia de prensa puso en dudas su continuidad

Deportes9 horas atrás

España levantó la Copa del Mundo tras vencer a Argentina en la final

Deportes17 horas atrás

Franco Colapinto terminó décimo en el Gran Premio de Bélgica y sumó un punto para Alpine

Deportes2 días atrás

Franco Colapinto se benefició con las penalizaciones y largará 11° el Gran Premio de Bélgica de Fórmula 1

Economía2 días atrás

Estiman que otros 5.000 argentinos viajarán a EEUU para la final del Mundial 2026 y gastarán u$s58 millones

Deportes2 días atrás