La Cámara Argentina de Perfumerías expuso la crítica situación que atraviesa el sector de cosmética y perfumería en el país, donde actualmente está cerrando una sucursal o casa matriz por mes como consecuencia de la caída sostenida de ventas desde la pandemia y el crecimiento del comercio ilegal.

Economía

Mediante una alianza comercial con Perú, buscan potenciar las exportaciones tucumanas

La Legislatura de Tucumán, en la persona del vicegobernador Miguel Acevedo, actuará como nexo entre el sector privado de la provincia y el país vecino. Apuntan a que el principal destino de los productos locales sea China.

Economía

Al menos una perfumería cierra por mes en Argentina

La Cámara Argentina de Perfumerías advirtió sobre el colapso de ventas y el avance de cosméticos ilegales, principalmente de China, sin control de ANMAT que pueden afectar la salud.

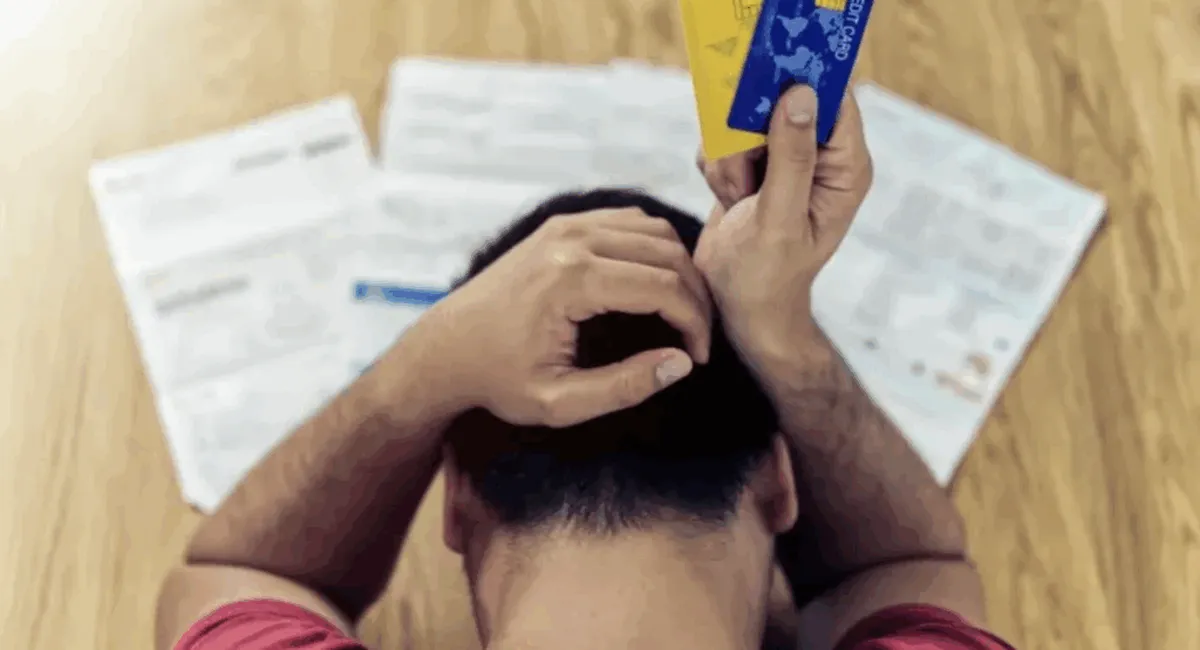

Economía

Se triplicó la morosidad de las familias con los bancos

Un informe del BCRA reveló que la irregularidad en los pagos de las familias escaló al 9,3% en diciembre, más del triple del 2,5% registrado en el mismo mes de 2024.

Economía

Industriales del Norte plantearon al gobierno su preocupación por la apertura de las importaciones

“Vamos a hacer todo lo que esté a nuestro alcance para poder facilitarle que las empresas no cierren”, aseguró el ministro de Economía, Daniel Abad.

Deportes8 horas atrás

Tarucas goleó 41-13 a Selknam en el arranque del Súper Rugby Américas 2026

Economía8 horas atrás

Al menos una perfumería cierra por mes en Argentina

Economía9 horas atrás

Se triplicó la morosidad de las familias con los bancos

Policiales24 horas atrás

El ADN confirmó que el cuerpo hallado en el río Salí pertenece a Samir Valdez

Policiales1 día atrás

Buscan a un tucumano que está desaparecido desde el martes en Neuquén

Internacional22 horas atrás