Economía

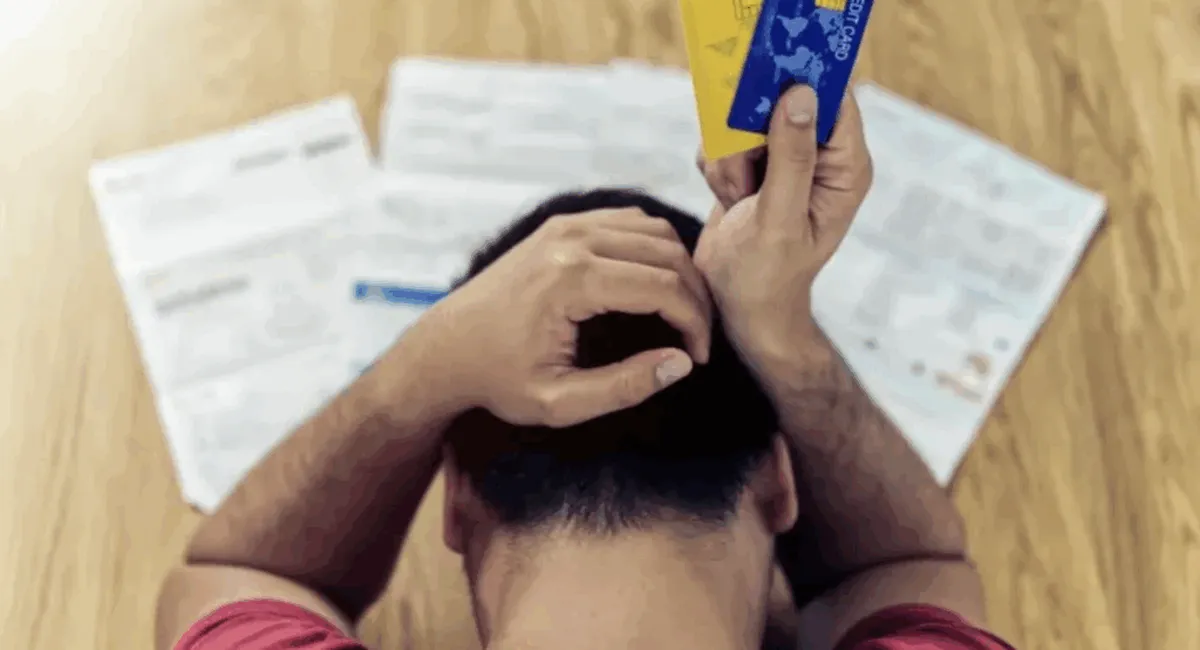

La morosidad de las familias volvió a crecer en octubre: se triplicó en un año y rozó el 10% en préstamos personales

El ratio de irregularidad en los créditos solicitados alcanzó el 7,8%, valor máximo desde al menos 2010. Luego de las elecciones hubo un alivio en las tasas.

Los aumentos más importantes estuvieron en los segmentos de préstamos personales (+6,5 p.p) y tarjetas de crédito (+6 p.p), donde la morosidad marcó un 9,9% y un 7,7%, respectivamente. Paralelamente, en los créditos prendarios la suba fue de 1,1 p.p, hasta el 4,8%, mientras que en los hipotecarios el ratio se mantuvo estable, en torno al 1%.

Las causas del aumento en la morosidad

Vale recordar que durante el mes en cuestión la tasa nominal anual de los créditos personales se ubicó, en promedio, en el 83%. Luego de la victoria electoral del oficialismo la volatilidad financiera se redujo; en ese marco, el rendimiento de estas líneas se ubica actualmente en el 66,5%, aunque el número supera ampliamente a la inflación esperada para el mismo período.

Agregando a las compañías y a las familias, el ratio de irregularidad trepó al 4,5% en noviembre. Esto significó un alza anual de 3 puntos y la cifra más alta desde noviembre de 2021. /Ámbito/

Economía

Al menos una perfumería cierra por mes en Argentina

La Cámara Argentina de Perfumerías advirtió sobre el colapso de ventas y el avance de cosméticos ilegales, principalmente de China, sin control de ANMAT que pueden afectar la salud.

Economía

Se triplicó la morosidad de las familias con los bancos

Un informe del BCRA reveló que la irregularidad en los pagos de las familias escaló al 9,3% en diciembre, más del triple del 2,5% registrado en el mismo mes de 2024.

Economía

Industriales del Norte plantearon al gobierno su preocupación por la apertura de las importaciones

“Vamos a hacer todo lo que esté a nuestro alcance para poder facilitarle que las empresas no cierren”, aseguró el ministro de Economía, Daniel Abad.

Deportes8 horas atrás

Tarucas goleó 41-13 a Selknam en el arranque del Súper Rugby Américas 2026

Economía8 horas atrás

Al menos una perfumería cierra por mes en Argentina

Economía9 horas atrás

Se triplicó la morosidad de las familias con los bancos

Policiales24 horas atrás

El ADN confirmó que el cuerpo hallado en el río Salí pertenece a Samir Valdez

Policiales1 día atrás

Buscan a un tucumano que está desaparecido desde el martes en Neuquén

Internacional22 horas atrás