El gasto público primario de la Administración Nacional cerró el primer semestre con una caída real del 2,3% en comparación con el mismo periodo del año anterior.

Economía

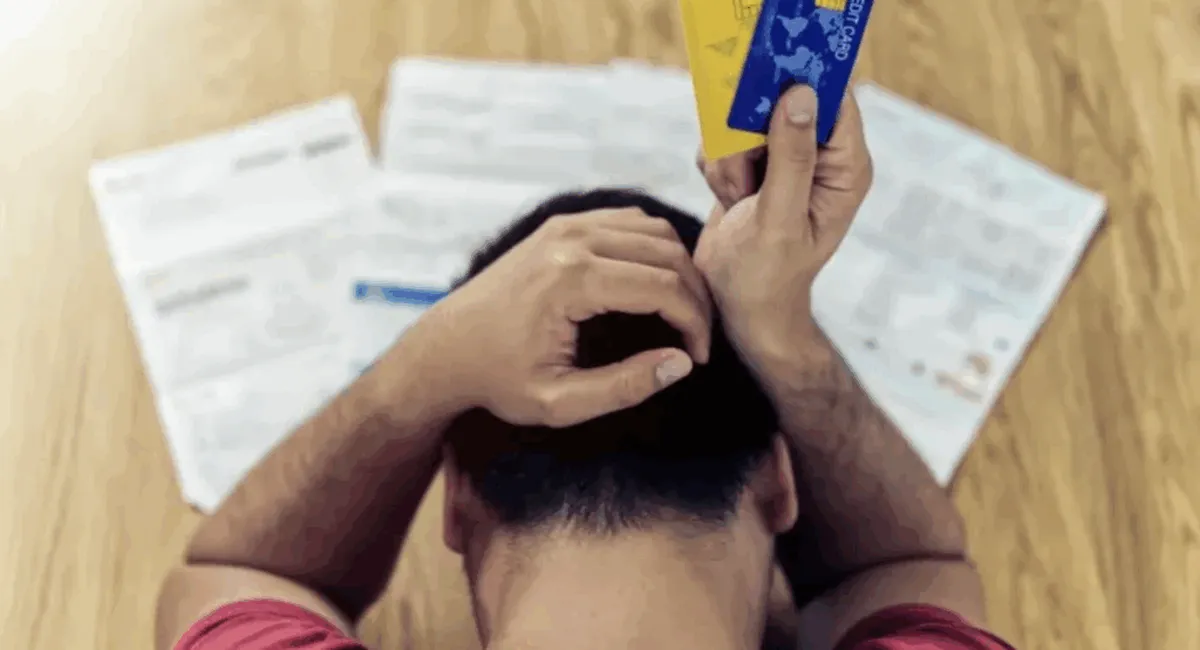

La morosidad alcanzó un nuevo récord en marzo

El indicador es particularmente preocupante en las líneas de créditos personales y tarjetas, y en el segmento de jóvenes menores a 25 años.

Este viernes el Banco Central (BCRA) confirmó que la morosidad alcanzó un nuevo récord en marzo. El indicador es particularmente preocupante en las líneas de créditos personales y tarjetas, y en el segmento de jóvenes menores a 25 años.

Según el informe sobre bancos del BCRA, el ratio de irregularidad en los créditos para las familias trepó al 11,5%, la cifra más alta desde 2004. Vale recordar que en octubre de 2024 el porcentaje era de apenas 2,5%.

Particularmente resalta el crecimiento de la morosidad en los préstamos personales, que en el mes en cuestión ascendió al 14,2%. Esta dificultad de los hogares para cumplir en tiempo y forma con sus deudas es un factor clave a la hora de explicar por qué la tasa de interés para este tipo de financiamiento se mantiene muy positiva en términos reales (promedió el 67% nominal anual en los últimos dos meses, cuando la inflación esperada para el mismo período gira en torno al 30%).

La segunda línea con mayor morosidad es la de tarjetas de crédito, con un 11,7%. Mientras tanto, en los créditos prendarios e hipotecarios las cifras son más acotadas (6,9% y 1,4%, respectivamente), aunque en ambos casos también se verifica un deterioro de la situación respecto de meses previos.

Entre las empresas, la irregularidad en el financiamiento marcó un 3,1% en marzo, un valor mucho más acotado que el de las familias, pero también mucho mayor al que se veía a fines de 2024 (0,7%). A nivel sectorial, los indicadores en la construcción y el comercio se ubican por encima del promedio (5,9% y 4,6%, respectivamente).

La morosidad, un problema de origen macro

Desde la Gerencia de Estudios Económicos del Banco Provincia (Bapro) expresaron que la mora en los hogares «no se explica por decisiones individuales, sino que es una consecuencia del programa económico». En ese sentido, subrayaron tres elementos macro que erosionan la capacidad de pago de las familias: la caída de los salarios reales, el aumento de costos fijos por encima de la inflación, y el mayor desempleo.

En cuanto al primer punto, la entidad sostuvo que «el salario real y su evolución esperada es el principal determinante de la mora«. En ese sentido, el Bapro especuló que, «la mejora mayor al 15% en el poder adquisitivo de los trabajadores formales entre principios y fines de 2024, generó cierta expectativa de mejora sostenible del ingreso, alentando algunos consumos que, ex post, no se pudieron pagar«.

Pero, por el contrario, los ingresos cayeron en 11 de los últimos 15 meses, a lo cual se le sumó la dificultad para refinanciar los préstamos con los bancos debido a la fuerte suba de tasas que aconteció en el segundo semestre de 2025, tras el desarme de las Lefis y en la previa a las elecciones legislativas.

Peor aún, agregó el informe del Provincia, el ajuste en las tarifas de servicios públicos provocó que el ingreso disponible de los empleados públicos y privados registrados caiga 13,2% en los últimos dos años, para los usuarios sin subsidios, y 11,7% para aquellos que sí están alcanzados por los subsidios. «En síntesis, menos poder adquisitivo y más gastos fijos motivaron el salto en la irregularidad de cartera», aseveraron.

Al empeoramiento de los salarios se le sumó el aumento del desempleo. El impacto de la pérdida de puestos de trabajo en la morosidad se reflejó particularmente en dos indicadores.

Por un lado, plasmó el informe del Bapro, entre noviembre de 2023 y febrero de 2026 «la mora creció más en las provincias donde más puestos de trabajo se perdieron: Santa Cruz, Tierra del Fuego y Formosa«. En paralelo, la irregularidad en los créditos es más aguda en los jóvenes de entre 18 y 24 años, que es el nivel etario donde más pega el desempleo.

«El 40% de los jóvenes menores de 25 años que tomaron un crédito tiene problemas para repagarlo. En este sentido, sobresale que el aumento de la desocupación se focalizó en este grupo, con un alza de 3,7 puntos porcentuales (p.p) en 2025 para para los varones y de 3 p.p para las mujeres, cuando el avance fue de 0,5 p.p. para los mayores a 25 años, en base a la información de INDEC», detalló el trabajo citado.

La morosidad ya afecta a 6,3 millones de argentinos, aunque desde el BCRA prevén mejoras

Estos datos reflejan que el aumento de la morosidad no responde tanto de una «falta de educación financiera» como quisieron instalar en las últimas horas algunos voceros cercanos a la ideología del Gobierno, sino en gran parte a una problemática macro, que ya afecta a 6,3 millones de personas en Argentina.

Esta semana el presidente del BCRA, Santiago Bausili, aseguró que muchos bancos ya están acusando mejoras en los indicadores de mora. Si bien reconoció la problemática, descartó de cuajo la posibilidad de una subvención a los afectados. «No vamos a usar recursos del Estado para solucionar problemas particulares«, sentenció. /Ámbito Financiero

Economía

El gasto público cayó 2,3% en el primer semestre

La caída estuvo impulsada por los recortes en transferencias a provincias y obra pública.

Economía

Techint perdió otra licitación estratégica para el desarrollo de Vaca Muerta

El grupo de Paolo Rocca quedó fuera de la construcción del principal gasoducto del proyecto Argentina LNG y suma un nuevo revés en obras vinculadas a la infraestructura energética.

Economía

Sólo hay cinco modelos de 0 KM por menos de $ 30 millones en Argentina

Encontrar un auto accesible es prácticamente imposible, y la barrera empezó a elevarse este mes nuevamente con el descongelamiento de precios

Si buscás un auto 0km barato en la Argentina, tenés que pensar en gastar, por los menos, 27 millones de pesos. Ese es el valor del modelo más accesible del país, que se ofrece en dos versiones con el mismo valor, y es el Renault Kwid. Hasta pasar la barrera de los $ 30 millones, se pueden elegir otras 4 opciones: el eléctrico JMEV Easy; el Hyundai HB20; el SUV Jac S2; y el Fiat Mobi.

Son opciones accesibles, con nivel de equipamiento base y pensadas para un cliente que busca acceder a su primer auto o como segundo vehículo del hogar.

Repasamos los 10 más baratos de julio con precios que empiezan a «descongelarse», tras varios meses de mantener los listados oficiales con incrementos en «0 por ciento».

Los autos 0km más baratos

Renault Kwid: $27.200.000.

Es un hatch chico que se ofrece en dos versiones, con el mismo equipamiento. Hace tiempo ocupa este puesto.

JMEV Easy: $27.594.000.

Es un auto eléctrico chico, ideal para uso urbano. Pertenece a una marca china que comercializa en el país Grupo Antelo.

Hyundai HB20: $27.600.000.

Es la versión más accesible del hatch que lanzó la coreana en el país en 2024. Se ofrece también en versión sedán.

Jac S2: $29.054.000.

Es un SUV chino, el más barato en su segmento.

Fiat Mobi: $29.610.000.

El modelo que se ofrece en una sola versión conserva su lugar como uno de los más baratos de la marca.

Más de 30 millones de pesos

Chevrolet Onix: $31.820.900.

El auto chico de la marca logró posicionarse como una opción accesible. Se ofrece también en versión sedán, llamado Onix Plus.

Kaiyi X3: $32.120.000.

Es un SUV de una marca china, que se relanzó hace pocas semanas de manos de un nuevo importador.

Fiat Argo: $32.390.000.

Es otra de las propuestas accesibles de Fiat, también comercializado en una sola versión.

Peugeot 208: $33.200.000.

El hatch fabricado en Argentina tiene una opción accesible para comprar.

Fiat Cronos: $33.340.000.

Completa el top ten con su versión fabricada en Argentina. /iProfesional

Economía2 horas atrás

El gasto público cayó 2,3% en el primer semestre

Deportes3 horas atrás

Mundial 2026: España y Bélgica definen al segundo semifinalista

Economía4 horas atrás

Techint perdió otra licitación estratégica para el desarrollo de Vaca Muerta

Política1 día atrás

Milei encabezó el acto por el 9 de Julio y habló del «Cruce de los Andes económico» de su gestión

Tucumán2 días atrás

Festejos homenaje a la Patria desde Tucumán en VIVO

Tucumán2 días atrás